一、钢材期现市场价格

1月11日,国内钢材市场上涨为主,唐山迁安普方坯出厂价涨40报3840元/吨。下游终端、物流已陆续放假,工程少量按需采购,市场逐步进入半放假状态,全天成交继续减少。

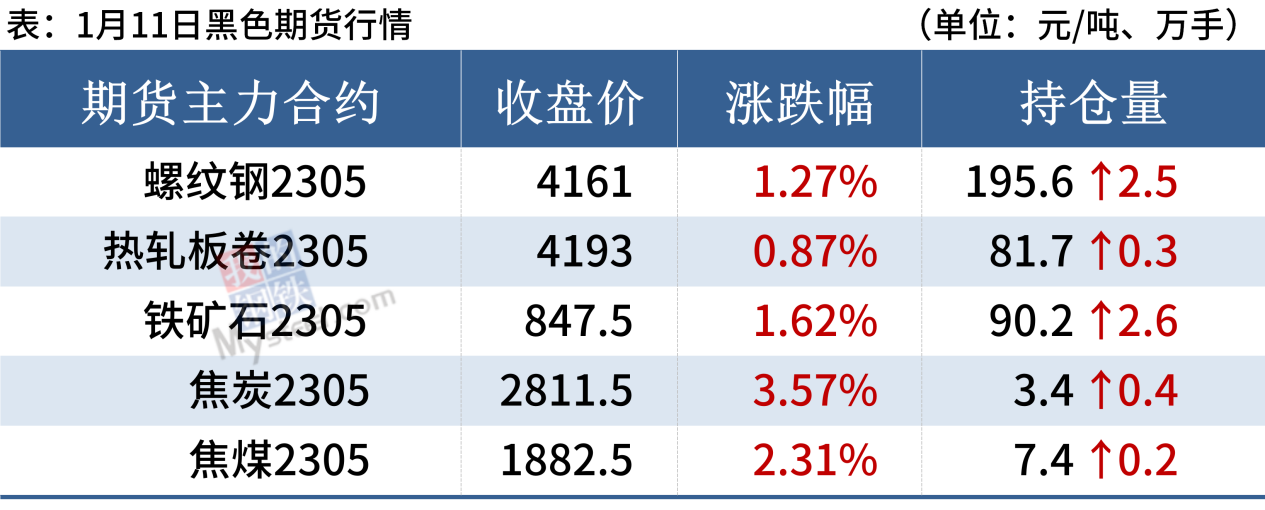

1月11日,期螺主力合约收盘价4161涨1.27%,DIF与DEA重叠,RSI三线指标位于66-74,处于布林带上轨以上运行。

1月11日,3家钢厂上调建筑钢材出厂价20-50元/吨。

二、四大品种钢材市场价格

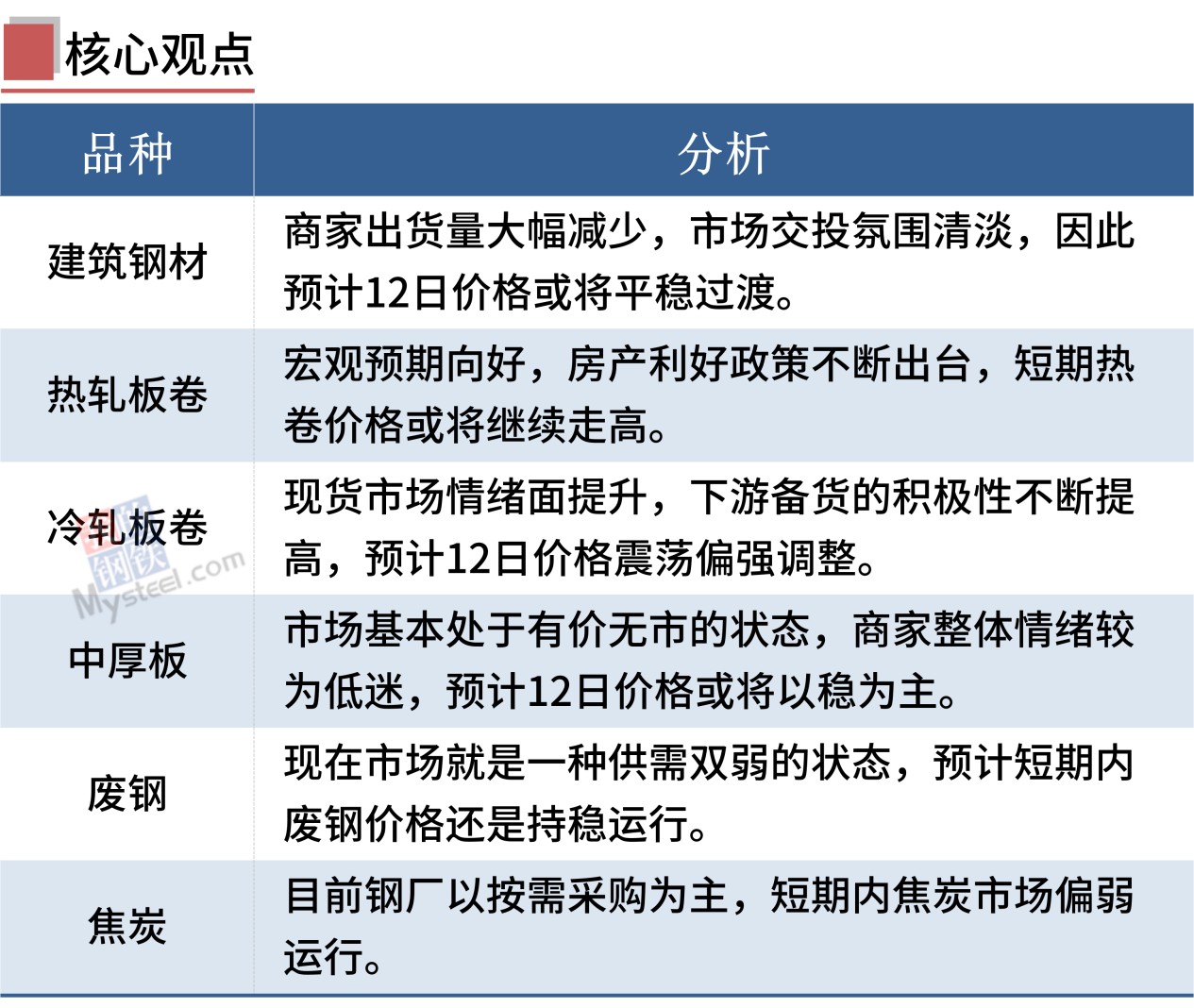

建筑钢材:1月11日,全国31个主要城市20mm三级抗震螺纹钢均价4238元/吨,较上个交易日上涨9元/吨。短期来看,下游工地大部分停工放假,极少部分依旧处于赶工阶段,整体需求继续下降,商家出货量大幅减少,市场交投氛围清淡,因此预计12日国内建筑钢材价格或将平稳过渡。

热轧板卷:1月11日,全国24个主要城市4.75mm热轧板卷均价4208元/吨,较上个交易日上涨20元/吨。随着大部分钢贸放假离场,表需和成交季节性下滑,且由于担心节后行情走势,多数商贸为被动冬储。另一方面,节前实际成交低迷,但宏观预期向好,房产利好政策不断出台,短期热卷价格或将继续走高。综合来看,预计热轧板卷价格或将偏强运行。

冷轧板卷:1月11日,全国24个主要城市1.0mm冷卷均价4619元/吨,较上个交易日上涨2元/吨。尽管临近放假,但是生产端价格持续上行,多数商家在成本较高以及对后市预期较强的情况下,近些天报价基本以稳为主或者跟随期货小幅探涨,而部分商家为尽量避免库存增速较快,暗走出货。成交方面,本周终端客户已经陆续放假,市场交投氛围较为冷清,华南市场冷轧板卷大户成交基本集中在200吨左右。另外,近期价格多随期货调整,市场基本处于有价无市的状态,商家整体情绪较为低迷。综合来看,预计12日国内冷轧板卷价格或将以稳为主。

中厚板:1月11日,全国24个主要城市20mm普板均价4252元/吨,较上个交易日上涨14元/吨。当下市场资源表现呈现供需双弱的局面,贸易商对于节后存在看涨预期,叠加前期亏损严重,市场报价较为坚挺,全天中板现货价格偏强运行。成交方面,随春节临近,部分下游企业逐步放假,市场采购积极性逐步减弱,成交表现一般。从市场环境来看,宏观利好政策,现货市场情绪面提升,下游备货的积极性不断提高,市场或将持续向好。综合来看,预计12日全国中厚板价格震荡偏强调整。

三、原燃料市场价格

进口矿:1月11日,山东进口铁矿石现货市场价格上涨。山东部分成交:青岛港PB粉855元/吨、PB块965元/吨、超特粉715元/吨、卡粉955元/吨。

废钢:1月11日,全国45个主要市场废钢平均价2684元/吨,较上一交易日价格持平。市场加工企业基本处于放假前的盘整阶段,加上对年后行情的看好,市场多放缓出货速度,整体的市场资源流通量有限。多家钢厂也发出了春节的放假安排,但是大多数厂内的生产和采购还是保持正常状态。所以现在市场就是一种供需双弱的状态,预计短期内废钢价格还是持稳运行。

焦炭:1月11日,焦炭市场偏弱运行,主流钢厂第二轮对焦炭采购价下调,焦炭累积降幅200-220元/吨,本轮降价全面落地。焦企生产积极性一般,个别焦化厂存在减产行为,厂内库存有所累积,以积极出货为主,第二轮焦炭降价全面落地,焦企利润进一步亏损,对后市谨慎观望。钢厂方面,钢厂开工暂稳,多数钢厂冬储补库陆续结束或接近尾声,目前以按需采购为主,考虑到利润情况,对原料或有继续打压意愿,短期内焦炭市场偏弱运行。

四、钢材市场价格预测

春节临近,下游终端、贸易商陆续离市,多地钢厂停产检修范围扩大,钢市呈现供需两弱格局。今年贸易商冬储积极性偏低,钢厂自储量增加。当前,支撑钢价的依然是高成本和强预期。钢厂多数仍处于亏损状态,挺价意愿较强。同时,在房地产供需两端政策持续发力下,12月重点房企销售额环比回暖,提振市场信心。短期钢价高位震荡运行,局部市场仍有小涨。